Η εποχή της πολιτικής ανεντιμότητας, το αναγκαστικό τύπωμα χρήματος και το οικονομικό σοκ

Με το αμερικανικό δολάριο να χάνει την επιρροή του, δεν θα ήταν υπερβολή να πούμε να πούμε ότι ζούμε σε ενδιαφέρουσες εποχές.

Στην περιρρέουσα ατμόσφαιρα κυριαρχεί η «συζήτηση για τη σύσφιξη της νομισματικής πολιτικής, τον πληθωρισμό» και την αργή παρακμη του δολαρίου ΗΠΑ στις παγκόσμιες αγοράς στο πλαίσιο μιας νέας κανονικότητας πλέον, αυτή της πολλαπλής συναλλαγματικής ισοτιμίας στην οποία η ιστορική ανοδική αγορά του χρυσού δεν έχει ακόμη ξεκινήσει.

Πρόκειται για απλή εφαρμογή των οικονομικών αρχών – μακριά από τις πολιτικές προκαταλήψεις…

Εποχή της ανεντιμότητας

Ας δούμε μια σειρά από καθαρά ψέματα τα οποία έως τώρα κυριαρχούσαν στην πραγματικότητα για τα πάντα: από την κλίμακα του πληθωρισμού μέχρι τον μύθο του πραγματικού επιτοκίου +1 της Fed του Cleveland ή από τα επίσημα δεδομένα για την ανεργία μέχρι τον πλέον κωμικό (αναθεωρημένο) οικονομικό ορισμό της ύφεσης.

Το πρόσφατο ψεύδος ήρθα από τα χείλη του Joe Biden,

Νωρίτερα αυτό το μήνα, ανακοίνωσε ότι οι ΗΠΑ είχαν πληθωρισμό 0% για τον μήνα Ιούλιο

Όλοι θυμόμαστε την υπόσχεση του Bill Clinton ότι η είσοδος της Κίνας στον ΠΟΕ θα ήταν θετική για τους Αμερικανούς της εργατικής τάξης, παρά το γεγονός ότι εκατομμύρια από αυτούς έβλεπαν τις δουλειές τους να μεταναστεύουν στην Ασία λίγα δευτερόλεπτα αργότερα.

Ούτε πρέπει να αγνοήσουμε τη διαβεβαίωση του Bush και του Obama (καθώς και των Geithner, Bernanke kai Paulson) ότι μια διάσωση πολλών δισεκατομμυρίων δολαρίων (οιονεί εθνικοποίηση…) των τραπεζών και η χρόνια πρακτική εκτύπωσης πληθωριστικού χρήματος (σοσιαλισμός αλά… Wall St.) ήταν «θυσία των αρχών της ελεύθερης αγοράς» που χρειαζόταν για να «σωθεί η οικονομία της ελεύθερης αγοράς».

Στην πραγματικότητα, ωστόσο, δεν έχουμε δει ούτε ένα λεπτό ανάκαμψης της ελεύθερης αγορά από την πρώτη προσοτική επέκταση (QE).

Έτσι, η h ρήση του Biden ότι ΔΕΝ υπήρχε πληθωρισμός για τον Ιούλιο είναι απλώς άλλο ένα σαφές και οπτικά (δηλαδή, πολιτικά…) έξυπνο ψέμα ανάμεσα σε μια μακρά ιστορία ψεμάτων.

Ο βολικός μύθος… για νέο τύπωμα χρήματος

Αυτό που επιτυγχάνει η πτώση του ΔΤΚ του Ιουλίου, ωστόσο, είναι ένας ακόμη βολικός μύθος που δικαιολογεί την αναπόφευκτη στροφή της Fed σε πιο εύκολο χρήμα μέχρι το τέλος του έτους (δηλαδή, στις ενδιάμεσες εκλογές) ή στις αρχές του 2023.

Ο συγγραφείς του μύθου, οι συλλέκτες οικονοικών δεδομένων και οι πολιτικοί διαμορφωτές στην Ουάγισκτον έχουν ήδη συγκεντρώσει περισσότερα επίσημα –υποτίθενται- «δεδομένα» για να δικαιολογήσουν την στροφή της Fed προς ένα νέο τύπωμα χρήματος και, επομένως, προς μεγαλύτερη υποβάθμιση των νομισμάτων.

Επι παραδείγματιμ η έκθεση για τον Δείκτη Τιμών Καταναλωτή για τον Ιούλιο είναι ¨κατασκευασμένη» για να επιτρέψει στη Fed να επιστρέψει σε αυτό που είχε πραγματικά σχεδιαστεί να κάνει, το οποίο είναι να εκτυπώνει υποτιμημένο νόμισμα για να το δαχειρίζεται το υποργείο Οικονομικών και όχι η … εργατικη΄τάξη

Συγκεκριμένα, το αφήγημα περιλαμβάνει:

-Επιβράδυνση των προσδοκιών για τον πληθωρισμό

-Πτώση των τιμών (μεσοσταθική)

-Πτώση στις τιμές παραγωγού

-Πτώση των τιμών του πετρελαίου (από τα υψηλά τους)

Λοιπόν, ο πληθωρισμός έχει φτάσει τη κορύφωσή του;

Αποτελούν οι παραπάνω μειώσεις απόδειξη ότι ο πληθωρισμός δημιουργεί αποπληθωρισμό συνθλίβοντας την αγοραστική δύναμη των καταναλωτών και ως εκ τούτου τη ζήτηση, συμπαρασύροντας τις τιμές

Είναι σχεδόν ήδη ολοκληρωμένο το έργο της Fed για την καταπολέμηση του πληθωρισμού;

Η σύντομη απάντησή είναι όχι.

Περισσότερος πόνος

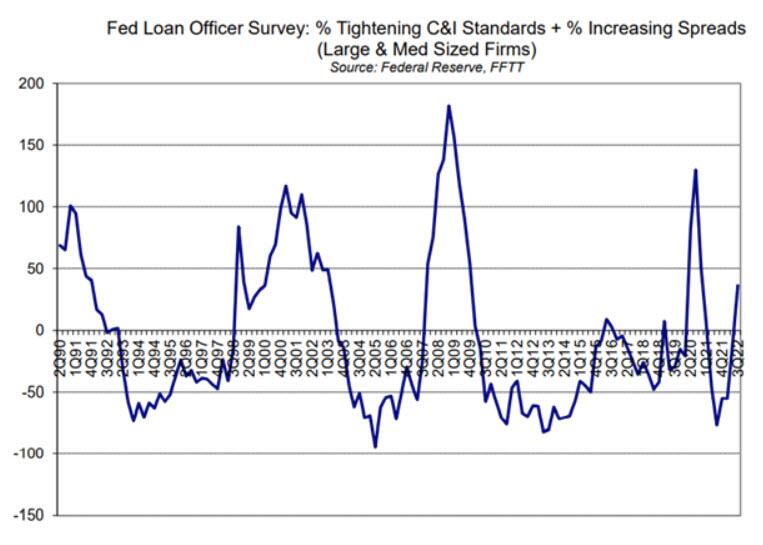

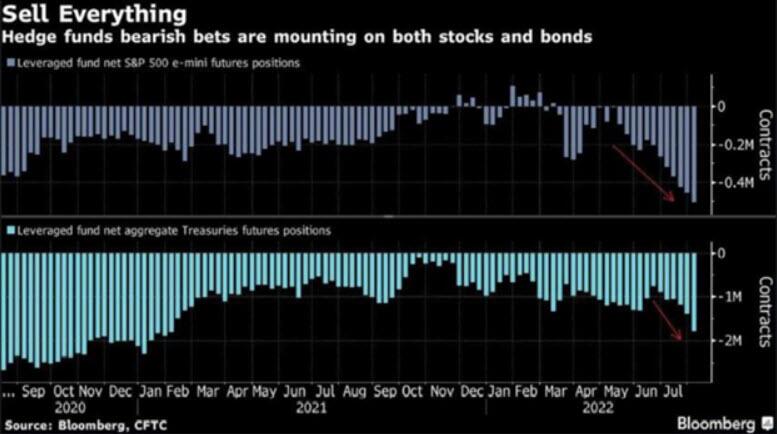

Ξεκάθαρη ένδειξη ότι υπάρχει περισσότερος πόνος μπροστά μας, και ως εκ τούτου περισσότεροι λόγοι για να μεταστραφεί στραφεί η Fed από προσωρινό γεράκι σε μόνιμο περιστέρι, είναι η σύσφιξη των πιστωτικών συνθηκών που λαμβάνει χώρα τώρα στις ΗΠΑ.

Νωρίτερα αυτό το μήνα, η τριμηνιαία Έρευνα του Υπεύθυνου Δανείου της Fed κυκλοφόρησε με μερικά τρομακτικά και ενδεικτικά νέα, δηλαδή ότι οι πιστωτικές αγορές σφίγγουν

Είναι σημαντικό να γνωρίζουμε ότι τα τελευταία 30 χρόνια, η πιστωτικη΄συσφιξη προηγείται πάντα μιας ύφεσης, ακόμα κι αν η Ουάσιγκτον προσποιείται ότι δεν βρισκόμαστε σε ύφεση.

Το παράδειγμα του Volcker

Τα «γεράκια»μπορεί να υποστηρίξουν, φυσικά, ότι κατά τη διάρκεια της πληθωριστικής δεκαετίας του 1970, η αυστηροποίηση των πιστώσεων ΔΕΝ εμπόδισε τη Fed του Volcker από μια υιοθετήσει πολιτική αύξησης των επιτοκίων.

Αλλά ας μου θυμίσουμε ξανά ότι το 2022 οι ΗΠΑ (με σχέση χρέους προς ΑΕΠ 125%) δεν είναι η εποχή του Volcker, που είχε σχεση 30%.

Οι ΗΠΑ δεν μπορούν να αντέξουν οικονομικά μια σταθερή (όπως η Volcker) επιθετική (αύξηση των επιτοκίων) νομισματική πολιτική.

Το πληθωριστικό χρήμα

Η Fed, αναμένει πιο αδύναμα οικονομικά στοιχεία για να δικαιολογήσει μια στροφή 180 μοιρών προς μεγαλύτερη ποσοτική χαλάρωση αντί για λιγότερο πληθωρισμό.

Γιατί;

Ο μόνος τρόπος για να αποτραπεί η πτώση των αμερικανικών ομολόγων (και ως εκ τούτου οι αποδόσεις των ομολόγων και τα επιτόκια από μοιραία εκτίναξη), είναι η Fed να τυπώσει περισσότερα χρήματα για να αγοράσει χρέος.

Και αυτό μπορεί να γίνει μόνο με περισσότερο, όχι λιγότερο, QE (ποσοτική χαλάρωση).

Φυσικά, τα χρήματα που δημιουργούνται είναι εγγενώς πληθωριστικά και εγγενώς μοιραία για την αγοραστική δύναμη του δολαρίου, γι’ αυτό ο χρυσός είναι εγγενώς έτοιμος να ξεπεράσει κάθε νόμισμα συμπεριλαμβανομένου του παγκόσμιου αποθεματικού νομίσματος.

Όμως, όσον αφορά την άνοδο του χρυσού, εκτός από τις αποπληθωριστικές υφεσιακές δυνάμεις (που απαιτείται ένα ασθενέστερο δολάριο και χαμηλότερα επιτόκια για να καταπολεμηθούν), υπάρχουν πολλά που συμβαίνουν εκτός των ΗΠΑ, γεγονός που δείχνει περαιτέρω ανοδικό περιθώριο .

Κίνα: Χλευάζει ανοιχτά το δολάριο ΗΠΑ και τις κυρώσεις στον Putin

Οι φανερά παράλογες, οικονομικά ανούσιες και πολιτικά αλαζονικές κυρώσεις της Δύσης κατά του πολέμου του Putin αποτέλεσαν τη μεγαλύτερη αλλαγή παιχνιδιού στο παγκόσμιο νομισματικό σύστημα από τότε που ο Nixon κατάργησε τον κανόνα του χρυσού το 71.

Πιο συγκεκριμένα, και παρά τις τεράστιες εκροές κεφαλαίων η Ρωσική οικονομία παραμένει ισχυρή επειδή τα συναλλαγματικά αποθέματά (δηλαδή ο εθνικός λογαριασμός ταμιευτηρίου του που εκφράζεται σε ξένα περιουσιακά στοιχεία) στην πραγματικότητα αυξάνονται και δεν μειώνονται.

Από πού προέρχονται τα χρήματα;

Σχεδόν παντού εκτός από τη Δύση που ηγείται το δολάριο.

Δηλαδή, έθνη όπως η Κίνα και η Ρωσία, που τσακώνονται την τελευταία δεκαετία για να αποδολαριοποιήσουν, τώρα κάνουν ακριβώς αυτό στον απόηχο των πρόσφατων κινήσεων της Δύσης να παγώσει» τα συναλλαγματικά αποθέματα της Ρωσίας.

Η μυωπική επιβολή κυρώσεων από τη Δύση έδωσε στην Ανατολή το τέλειο πρόσχημα για να αντεπιτεθούν οικονομικά και νομισματικά, και παλεύουν για να κερδίσουν έναν οικονομικό πόλεμο.

Όχι δολάρια, ευχαριστώ…

Συγκεκριμένα, οι χώρες που επιθυμούν να αγοράσουν κινεζικές εισαγωγές (δηλαδή εμπορεύματα) πρέπει τώρα να προ-μετατρέψουν ή/και να διακανονίσουν αυτές τις αγορές σε τοπικά νομίσματα και όχι στο άλλοτε το SWIFT και το δολάριο που κυριαρχούσε ο κόσμος.

Εν ολίγοις, το δολάριο δεν είναι πλέον ο… πιο σκληρός τύπος στην αίθουσα ούτε το πιο όμορφο κορίτσι στο χορό.

Αυτό γίνεται πιο εμφανές καθώς τα πρωτοσέλιδα επιβεβαιώνουν ότι οι ινδικές εταιρείες ανταλλάσσουν δολάρια με ασιατικά νομίσματα, η Κίνα και η Σαουδική Αραβία συνάπτουν ενεργειακές συμφωνίες εκτός πετρο- δολαρίου, και η Ρωσική Κεντρική Τράπεζα εξετάζει το ενδεχόμενο να αγοράσει τα νομίσματα φιλικών χωρών όπως η Τουρκία, η Ινδία και Κίνα.

Καθώς εμπορεύματα όπως το πετρέλαιο (με τιμή 30% από το 2018) εξάγονται από αμναπτυσσόμενα όπως η Κίνα και η Ρωσία, μπορούν πλέον να αγοραστούν με τοπικά εθνικά νομίσματα (ινδική, βραζιλιάνικη, τουρκική) και μετατρέπονται σε γιουάν.

Αυτή η διαδικασία προσθέτει μαζικά στα αποθέματα συναλλάγματος της Κίνας (ειδικά όταν οι τιμές του πετρελαίου αυξάνονται), επιτρέποντας έτσι το νόμισμά της να παραμείνει ισχυρό παρά τις μαζικές εκροές κεφαλαίων.

Πολλαπλά νομίσματα σε έναν κόσμο με πολλούς πολους

Εν ολίγοις, και παρά τις προσπάθειες της Δύσης να κάμψει τη νομισματική της δύναμη μέσω κυρώσεων που καθορίζονται από το δολάριο, κράτη όπως η Ρωσία και η Κίνα οδηγούν τώρα τη χρέωση από έναν κόσμο ενός νομίσματος σε έναν κόσμο πληρωμών εισαγωγών με πολλαπλά νομίσματα.

Με τα συναλλαγματικά αποθέματά της «παγωμένα» από τη Δύση, η Ρωσία, για παράδειγμα, μπορεί να πάρει τα ενεργειακά της κέρδη και τα μπάζα για να αγοράσει τα νομίσματα φίλων χωρών όπως η Κίνα, η Ινδία και η Τουρκία για να ξαναχτίσει τα αποθέματά της εκτός του δολαρίου.

Με αυτόν τον τρόπο, η Δύση έχει πυροβολήσει τον εαυτό της και το παγκόσμιο αποθεματικό νόμισμα στα πόδια…

Η νέα νομισματική τάξη

Ο παλιός κόσμος αργά αλλά σταθερά απομακρύνεται αμετάκλητα από ένα σύστημα νομισμάτων που κυριαρχεί το δολάριο ΗΠΑ προς ένα μοντέλο πολλαπλών νομισμάτων και ισοτιμιών.

Και καθώς οδεύουμε προς τον χειμώνα, κράτη όπως το Ηνωμένο Βασίλειο, η Ιαπωνία, η Αυστρία και η Γερμανία, που υιοθέτησαν τυφλά τη γραμμή των ΗΠΑ, θα αισθανθούν την ψυχρολουσία… της υποστήριξης της λανθασμένης πολιτικής, καθώς άλλα κράτη θερμαίνονται με πετρέλαιο και φυσικό αέριο που μπορεί να αγοράζονται εκτός του παλιού συστήματος που ηγείται δολάριο

Καθώς οι τιμές της ενέργειας συνεχίζουν να ακρωτηριάζουν τη Δύση, ειδικά εδώ στην ΕΕ, θα λυγίσουν ή θα παραμείνουν σταθερές χώρες όπως το Ηνωμένο Βασίλειο, η Αυστρία ή η Γερμανία;

Τι γίνεται με τον χρυσό;

Καθώς περισσότερα κράτη απομακρύνονται από τη Δύση (και το δολάριο) και πιο κοντά στην Ανατολή (δηλαδή τη Ρωσία) για να καλύψουν τις ενεργειακές τους ανάγκες, πώς θα βρουν τα ρούβλια ή το γιουάν για να αγοράσουν το πετρέλαιο, το φυσικό αέριο και άλλα εμπορεύματά τους;

Εξάλλου, στο νέο, μετά την επιβολή κυρώσεων, μοντέλο εισαγωγής πολλαπλών νομισμάτων\, η Τουρκία δεν μπορεί να αγοράζει μόνο ρωσικό πετρέλαιο σε λίρες. πρέπει πρώτα να εκκαθαρίσει τις συναλλαγές σε ρούβλια.

Και πάλι, λοιπόν, τι νόμισμα θα χρησιμοποιήσει η Τουρκία;

Από το πετρέλαιο στο πετρέλαιο-χρυσό

Ο John Brimelow, ένας λαμπρός αναλυτής χρυσού, μας έδωσε μια αρκετά προφανή υπόδειξη/απάντηση:

Οι εισαγωγές χρυσού από την Τουρκία αυξήθηκαν κατά 44% σε σχεδόν 70 τόνους και μπορούν εύκολα να φτάσουν τα προηγούμενα επίπεδα των 300 τόνων ετησίως.

Με άλλα λόγια, η Τουρκία θα μπορούσε να κάνει ντάμπινγκ δολάρια ΗΠΑ για να αγοράσει χρυσό σε αυτό που όλοι γνωρίζουμε ότι είναι σκόπιμα στημένη (δηλαδή χαμηλή) τιμή COMEX/LBMA.

Η Τουρκία μπορεί στη συνέχεια να πουλήσει αυτόν τον χρυσό στην κεντρική τράπεζα της Ρωσίας με αντάλλαγμα τα ρούβλια «σε τιμή διαπραγματεύσιμη», διαφορετικά θα χρειαζόταν ρούβλια για την αγορά του πετρελαίου του Putin.

Δεδομένου ότι η αγορά φυσικού πετρελαίου είναι σχεδόν 15 φορές η αγορά φυσικού χρυσού, μπορεί κανείς μόνο να φανταστεί τι θα κάνουν οι περαιτέρω συναλλαγές πετρελαίου προς χρυσό σύμφωνα με τα παραπάνω για την αύξηση της τιμής ενός σπάνιου περιουσιακού στοιχείου όπως ο χρυσό

Δεδομένων των ανέντιμων εποχών στους οποίους ζούμε και δεδομένων όλων των μηχανισμών που αναφέρονται παραπάνω, δεν θα ήταν εντυπωσιακό να υπενθυμίσουμε στους συμβατικούς επενδυτές αυτό που γνωρίζουν ήδη οι περισσότεροι επενδυτές χρυσού:

Ο χρυσός είναι πιο έντιμος και πιστός όταν εκρήγνυνται οι ανέντιμες και άπιστες αγορές.

Ο χρυσός μπορεί εύκολα να φτάσει σε επίπεδα που οι σημερινοί επενδυτές δεν μπορούν να φανταστούν.

Μετά την καταστροφή του Νίξον το 1971, η αξία του χρυσού αυξήθηκε κατά 400% μέσα σε μόλις ένα χρόνο μεταξύ 1973-74.

Παρακολουθήστε τις αλεπούδες, όχι το κοτέτσι…

Οι τράπεζες δεν έχουν ηθική .

Από τότε που άνθρωποι όπως ο Larry Summers κατάργησαν τη νομοθεσία Glass Steagall και μετέτρεψαν τις τράπεζες σε καζίνο και τους τραπεζίτες σε κερδοσκόπους (με χρήματα από τους καταθέτες), τίποτα που κάνουν οι μεγάλες τράπεζες δεν είναι ούτε δίκαιο ούτε καταπιστευματικό.

Κατά ειρωνικό τρόπο, ωστόσο, είναι δίκαιο να πούμε ότι ακόμη και αυτές οι τράπεζες θα αποθησαυρίζουν περισσότερο φυσικό χρυσό καθώς ο κόσμος που δημιούργησαν καταρρέει κάτω από τις δικές του συστημικές αμαρτίες.

Και αν η JP Morgan ή η Citi ετοιμάζονται…

Τελικά, καλύτερα μια αλεπού παρά μια κότα ή… όχι;

www.bankingnews.gr

{kind=link}